发布日期:2026-03-24 08:49 点击次数:106

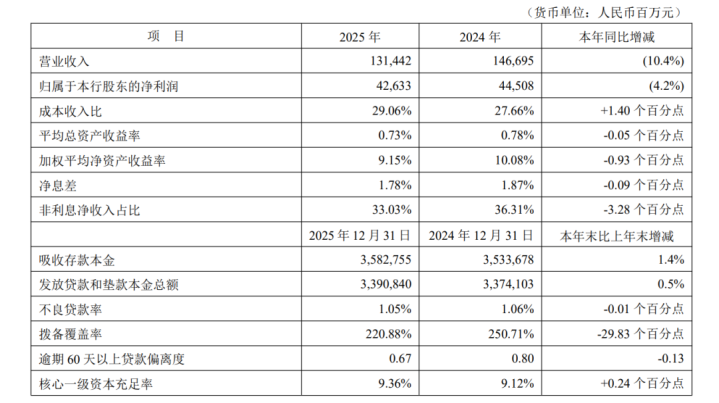

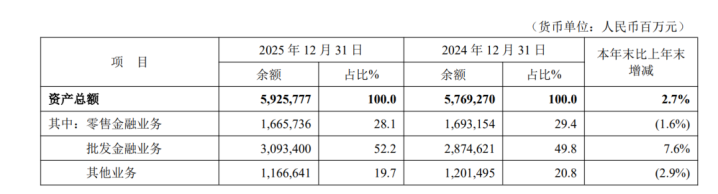

3月20日,祯祥银行股份有限公司(000001.SZ)发布了其2025年年度通告。在“十四五”蓄意收官之年,祯祥银行完了买卖收入1,314.42亿元,包摄于本行激动的净利润426.33亿元,钞票总数站稳5.93万亿元。

但是,在端庄发展的主基调下,营收与利润的双双下滑、中枢盈利办法的抓续收窄以及钞票质地的潜在波动,共同组成了这家银行在“十五五”开局前夜所濒临的果真挑战。

01营收利润双降,息差收窄压力未减

祯祥银行2025年的筹划数据呈现出观点的“增利不增收”步地下的深档次压力。通告炫夸,该行全年买卖收入同比下落10.4%,净利润同比下落4.2%。这已是其贯穿第二年出现营收下滑,且降幅有所扩大。这一趋势与行业举座息差收窄的大环境密切关连。2025年,祯祥银行净息差为1.78%,同比下落9个基点。尽管降幅较之前有所放缓,但已处于历史低位。

净息差的抓续收窄平直冲击了银行的盈利才略。利息净收入手脚银行最主要的收入开头,同比下落5.8%。从欠债端看,尽管该行通过优化结构,将继承进款平均付息率大幅压降42个基点至1.65%,灵验步调了成本,但钞票端的收益率下行更快。受贷款市集报价利率(LPR)下调、灵验信贷需求不及以及落实实体经济让利政策等多重身分影响,披发贷款和垫款平均收益率从2024年的4.54%下落至2025年的3.87%,降幅高达67个基点。这种“钞票收益下落快于欠债成本下落”的风景,成为压制其营收进展的根底原因。

此外,非利息净收入也未能成为灵验的“安定器”,同比下落18.5%。其中,受市集波动影响,债券投资等业务的非利息净收入下落33.0%,炫夸出该行在多元化收入结构上濒临的市集风险敞口已经较大。手续费及佣金净收入虽仅微降0.9%,但其里面结构也出现分化,银行卡手续费收入同比下落5.9%,炫夸出传统中间业务增长乏力。

02房地产不良攀升,拨备“安全垫”变薄

在钞票质场地面,祯祥银行举座办法看似自由,但结构性风险与潜在隐患装扮冷漠。2025年末,该行不良贷款率为1.05%,较上年末微降0.01个百分点。但是,分项数据揭示了更复杂的情况:企业贷款不良率从0.70%飞腾至0.87%,其中房地产业不良率从1.79%跃升至2.22%,飞腾0.43个百分点。尽管该行宣称已通过缓期、调遣还款安排等模式进行重组复古,且关连贷款均有足额典质,但房地产行业抓续调遣带来的资金链压力,B体育官方网站首页已明确传导至银行的信贷质地。

与此同期,该行的风险抵补才略正在被收缩。拨备掩盖率从2024年末的250.71%大幅下落至220.88%,降幅达29.83个百分点。拨贷比也从2.66%降至2.33%。这标明,在不良贷款生成率同比下落的配景下,银行可能动用了较多的拨备资源来支吾潜在风险,十分是核销贷款力度加大,全年核销贷款482.33亿元。这种“以丰补歉”的策略虽能保管短期账面自由,但“安全垫”的变薄也意味着畴昔回击风险的才略有所下落。

值得关怀的是,该行过时60天以上贷款偏离度从0.80降至0.67,炫夸出其关于不良贷款的认定表率愈加严格,钞票质地分类更为审慎。但是,过时贷款的重组领域仍在扩大,重组贷款余额同比增长9.2%,这预示着部分风险虽被蔓延裸露,但并未本体性化解。

03策略转型与市集信心的博弈

祯祥银行连年来一直坚抓“零卖作念强、对公作念精、同行作念专”的策略方针。年报炫夸,零卖业务仍在艰深调遣中,个东说念主贷款余额同比下落2.3%,而“作念强”的中枢办法——贬责零卖客户钞票(AUM)仅同比增长1.1%,增速观点放缓。诚然信用卡不良率有所下落,但信用卡应收账款余额和流畅户数均出现下滑,炫夸出零卖业务在领域与质地之间的均衡仍在探索。对公业务则进展出更强的韧性,企业贷款余额增长3.5%,十分是科技企业贷款增长9.8%,成为亮点。

老本贬责方面,该行中枢一级老本实足率栽种至9.36%,较上年末飞腾0.24个百分点,这收货于其通过刊行无固依期限老本债券(永续债)补充了其他一级老本,并强化了老本内生蕴蓄。但是,在净利润下滑的配景下,不异股激动的分成决策(每10股派5.96元)对应的分成比例为28.83%,较上一年度的27%略有栽种,炫夸出贬责层在均衡激动答复与老本蕴蓄之间的考量。

从老本市集进展看,这份年报揭示了祯祥银行在穿越经济周期、支吾行业性息差收窄挑战时的韧性与压力。股价手脚公司价值的“晴雨表”,其长久走势将取决于该行能否在“十五五”期间,实在将策略转型的势能滚动为实实在在的盈利才略,并在风险可控的前提下,找到新的、可抓续的增长点。关于投资者而言,关怀的不应仅是畴前一年的得失,更是其在畴昔复杂环境中能否“趁势而为”B体育官方网站首页,灵验化解存量风险,并收拢科技金融、绿色金融等新机遇,完了高质地增长的才略。

开云app在线体育官网 备案号:

备案号: