B体育官方网站首页 海尔智家“老树开新枝”?或具红利金钱属性 外洋业务反超国内

登录新浪财经APP 搜索【信披】检讨更多考评品级

OD体育世界杯中国官网首页年头于今,海尔智家股价呈现出合手续下降态势。公司股价为何遭市集用脚投票?究竟有莫得被错杀?

市集担忧在哪?营收与毛利率均“失守”

一方面,海尔智家出现“增长失守”。

2025 年公司完结买卖收入3023.47 亿元,同比增长5.71%,完结归母净利润195.53 亿元,同比增长4.39%,完结扣非后归母净利润186.04 亿元,同比增长4.49%。

具体到居品上,2025年,空调居品营收537.42亿元,同比增长9.55%;电雪柜居品营收841.65亿元,同比增长1.11%;厨电居品营收413.23亿元,同比增长0.51%;水家电营收174.74亿元,同比增长10.94%;洗衣机居品同比增长3.10%;装备部品及渠说念综合事业营收388.93亿元,同比增长19.93%。

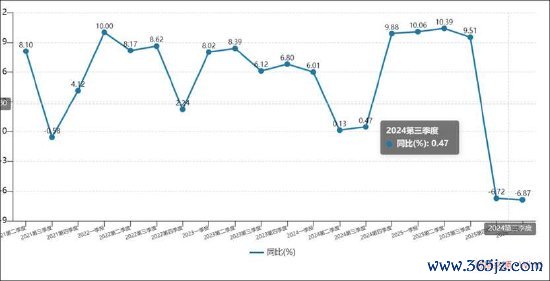

合座公司功绩呈现高涨,但单季度看,公司相接两个季度出现营收下滑。

25四季度公司完结买卖收入682.93 亿元,同比下降6.72%,完结归母净利润21.80 亿元,同比下降39.22%,完结扣非后归母净利润17.11 亿元,同比-45.14%。海尔智家 本年一季度营收736.87亿元,同比下滑6.86%;归母净利润46.52亿元,同比下滑15.22%。

2025年,公司在中国市集的龙头地位合手续安静。中枢品类份额稳居行业榜首:雪柜线下份额达47.7%,洗衣机达47.4%,滚水器达32.5%,均保合手率先。

事实上,家电行业合座承压。城镇化率的晋升是家电行业需求增长的进攻推能源。但跟着经济增速放缓,快速城镇化时刻也曾基本收尾,现在城镇化率提高增速已放缓至每年1%摆布,传统增长动能的边缘效应合手续松开。2025年,家电以旧换新政策连续实行但政策拉能源度慢慢松开,上半年政策余温仍灵验复旧市集需求开释,下半年政策拉动效应合手续衰减,行业合座呈现前高后低走势。笔据奥维云网(AVC)推总和据,2025年中国度电全品类(不含3C)零卖额8,931亿元,同比下降4.3%;其中下半年行业零卖额4,214亿元,同比下降16%。

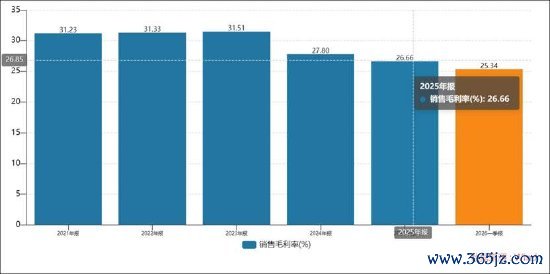

另一方面,公司毛利率也在失守。

在高端化方面,公司坚合手高端品牌政策,存身巨匠原土化研发与“听劝式革命”,驱动在巨匠各个市集合手续创造爆品。通过居品原创科技、套系迭代、体验中心升级与TC事业时势优化,推动在价钱指数、品牌影响力的率先。2025 年卡萨帝品牌收入同比双位数增长,高端洗衣机市集份额75%。

然则,公司将强鼓吹中高端化政策配景下,毛利率频年却在“失守”,2024年、2025年及2026年一季报公司的毛利率呈现出下滑态势。

2025年公司毛利率为26.7%,较2024年同期下降1.1个百分点,公司解释称,国内市集四季度铜等巨额材料合手续高涨以及国内竞争尖锐化带来的行业均价加快下降。

事实上,现时国内家电市集呈现高保有率、存量规模弘远的特征:笔据奥维云网(AVC)掂量测算,中国度电市集保有量已跳动40亿台,户均保有量超8台,行业已从增量膨大过问存量红海阶段。这是否意味着公司濒临较大的行业竞争压力?

有莫得被错杀?红利属性与出海政策对冲

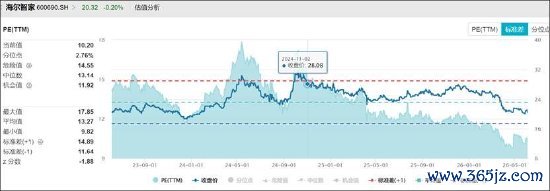

现在,海尔智家的PE-ttm为10倍摆布,PE分位数仅为2.76%,远低于沪深300的90.59%分位数。在现时市集估值水位较高的配景下,海尔智家较低的估值分位数是否更突显投资性价比?

开头公司频年股息率不低,均值保管在5%摆布。

4月14日,公司曾在互动易默示,海尔智家(600690)当作A+H+D三地上市的公众公司,永远严格苦守法律端正及上市法令,建立了零丁、完善的法东说念主科罚结构。公司与海尔集团过火关系方之间的走动,均按照市集化原则订价,并试验了严格的审议经由,同期按章程实时、竣工地进行了信息暴露,不存在职何挫伤上市公司及中小股东利益的行动。上市公司的发展离不开集团的支合手,2009年于今,海尔集团过火一致行动东说念主屡次增合手海尔智家(600690)股份,增合手金额超20亿元,看好海尔智家(600690)耐久发展后劲。海尔智家(600690)永远奋发于留意全体股东利益。公司合手续通过现款分成、股份回购等样式答复投资者,公司新制定往日三年(2026~2028)股东答复缱绻,B体育(BSports)笔据最新股东答复缱绻,2026年分成比例不低于58%;2027、2028年分成比例不低于60%;同期正在实行不低于30亿元、不跳动60亿元的A股股份回购倡导( 回购价钱为不跳动东说念主民币 35元/股),以骨子行动评释公司对本身价值的信心和对股东的忠诚。

2026年5月,公司通过蚁合竞价走动样式已累计回购A股(下同)股份超1800万股,占公司总股本的比例为0.20%,购买的最高价为21.70元/股、最廉价为19.95元/股,支付的金额为392,163,438.80元(不含手续费等,下同);本次回购实行肇始日(2026年3月27日)至2026年5月底,公司已累计回购股份49,442,500股,占公司总股本的比例为0.53%,购买的最高价为22.40元/股、最廉价为19.95元/股,支付的金额为1,045,035,731.81元。

综上不错看出,海尔智家或具备红利金钱属性。

与此同期,海尔智家出海已成为公司增长新主力。海尔智家2025年国内营收1460.36亿元,同比增长3.05%;外洋营收1545.45亿元,同比增长8.15%。不错看出,外洋增速也曾高于国内市集。

笔据关系掂量论说知道,东南亚等地区白电普及率明显低于中国,以东南亚为例,其白电普及率仍处于中国2010年前的水平。东南亚及南亚七国2023年家电渗入率,印度(空调37%)、印尼(空调12.5%)、菲律宾(空调21.7%)的空调渗入率与远期推测之间,存在40-68个百分点的巨大晋起飞间。

海尔智家的出海历程是中国制造业“自主品牌巨匠化”的典范。海尔智家政策中枢是 “自主创牌、原土化运营” ,通过 “出口→原土化→巨匠品牌” 的三级跳,最终构建起掩盖巨匠的研发、制造、品牌与渠说念蚁合。

第一阶段,自主创牌,拒却代工(1990年代 - 2010年)。1998年公司得当脱手国际化政策,首站选拔东南亚等新兴市集;1999年在好意思国南卡罗来纳州建立首个外洋工业园,完结 “原土化分娩、原土化销售” ,迈出外洋制造的关节一步。

第二阶段,或不错概述为老本出海,并购构建巨匠品牌矩阵(2011年 - 2019年),即通过政策性并购,快速获取纯属市集的顶级品牌、中枢技能和渠说念蚁合,完成巨匠主要市集的布局。

2011年,公司收购日本三洋电机(AQUA)在东南亚和日本的白电业务,见效打入日本及东南亚市集,赢得原土化渠说念;2012年收购新西兰斐雪派克(Fisher & Paykel)跳动90%的股份,赢得高端厨电品牌与技能,并主导澳新市集;2016年以约55.8亿好意思元收购好意思国通用电气家电业务(GEA),创下中国度电业最大外洋并购记录。此举一举赢得北好意思高端品牌、纯属渠说念和研发体系,使海尔系在北好意思市集份额跃居首位;2019年:收购意大利Candy集团,补强欧洲市集布局,通过性价比品牌切入东欧等市集。

现在,公司聚焦产能巨匠化与深度原土化运营。在品牌和渠说念巨匠化基础上,长远 “研发、制造、营销”三位一体 的原土化运营,晋升供应链韧性,并要点开发高增长的新兴市集。

2025年期内,公司外洋合座收入完结得当增长。其中,新兴区域通过将中高端居品在原土导入完结高速增长,东南亚洗涤产业完结超25%增长;日本市集因高端热泵新品上市促进收入增长超5%;欧洲Candy因居品平台升级以及料理放置晋升,期内完结扭亏为盈;北好意思市集加强原土化产能与供应链韧性成就,促进份额晋升。巨匠各区域市集份额稳步晋升:其中好意思洲市集,笔据AHAM数据知道,2025年GE洗衣机在好意思国市集份额达26.7%,好意思式大容量滚筒居品合手续引颈市集。欧洲市集,通过多品牌策略应答能耗技能尺度升级,合座份额晋升至12.5%,位居TOP2;其中,门径滚筒机在法国市集过问前三。澳新市集,海尔洗衣机份额打破22%,位居第一。亚洲市集,在东南亚,越南市集占有率21.2%,位居第一;日本双品牌市集占有率17.7%,从TOP3上升至TOP2;在巴基斯坦,海尔相接多年保合手市集份额首位。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察B体育官方网站首页